Bumin Doğrusöz

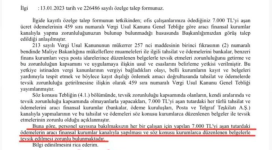

İstanbul Vergi Dairesi Başkanlığı’nın “personel sayısına bakılmaksızın her bir çalışan için yapılan 7.000 TL’yi aşan tutardaki ödemelerin aracı finansal kurumlar aracılığı ile yapılması ve söz konusu kurumlarca düzenlenen zorunlu belgelerle tevsik edilmesi zorunlu bulunmaktadır” diyen 26.1.2023 tarih ve 129310 sayılı Özelgesi elime geçti.

Özelge talep eden dahil hiç kimse için bağlayıcı olmayan ve sadece idarenin danışman niteliğinde görüşünden öte bir hukuki değeri olmayan bu özelgenin içeriği irdelenmeye muhtaç. Bırakın Vergi Dairesi Başkanlığını, bağlı olduğu Hazine ve Maliye Bakanlığının ücretlerin nasıl ödeneceği konusunda belirleme yapma yetkisi var mı, yok mu önce ona bakmak gerekir. İlgili mevzuata bakalım.

Borçlar Kanunu 407. maddesinde diyor ki; “Çalıştırılan işçilerin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkaktan o ay içinde ödenenlerin özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı işçi sayısı, işyerinin bulunduğu il ve benzeri unsurları dikkate alarak iş sahiplerini zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakın, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Cumhurbaşkanlığı yetkilidir.” Cumhurbaşkanı’nın bir belirlemesi var mı? Yok. Özelgeyi yazan Cumhurbaşkanı’nın yetkisini mi kullanmak istedi veya Cumhurbaşkanı yetkisini kullanmıyor bari ben mi kullanayım dedi acaba?

4857 sayılı İş Kanunu’nun 32. maddesi diyor ki; “Çalıştırılan işçilerin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı işçi sayısı, işyerinin bulunduğu il ve benzeri gibi unsurları dikkate alarak işverenleri veya üçüncü kişileri zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Çalışma ve Sosyal Güvenlik Bakanlığı, Maliye Bakanlığı ve Hazine Müsteşarlığı’ndan sorumlu Devlet Bakanlığı müştereken yetkilidir.”

854 sayılı Deniz İş Kanunu’nun 29. maddesi diyor ki; “Çalıştırılan işçilerin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı işçi sayısı, işyerinin bulunduğu il ve benzeri gibi unsurları dikkate alarak işverenleri veya üçüncü kişileri zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Çalışma ve Sosyal Güvenlik Bakanlığı, Maliye Bakanlığı ve Hazine Müsteşarlığı’ndan sorumlu Devlet Bakanlığı müştereken yetkilidir.”

5953 sayılı Basın İş Kanunu’nun 14. maddesi diyor ki; “Çalıştırılan gazetecinin ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakının özel olarak açılan banka hesabına yatırılmak suretiyle ödenmesi hususunda; tabi olduğu vergi mükellefiyeti türü, işletme büyüklüğü, çalıştırdığı gazeteci sayısı, işyerinin bulunduğu il ve benzeri gibi unsurları dikkate alarak işverenleri zorunlu tutmaya, banka hesabına yatırılacak ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakın, brüt ya da kanuni kesintiler düşüldükten sonra kalan net miktar üzerinden olup olmayacağını belirlemeye Çalışma ve Sosyal Güvenlik Bakanlığı, Maliye Bakanlığı ve Hazine Müsteşarlığı’ndan sorumlu Devlet Bakanlığı müştereken yetkilidir.

Görüldüğü gibi bu kanunlarda da yetki Hazine ve Maliye Bakanlığı ile Çalışma ve Sosyal Güvenlik Bakanlığı’na müştereken verilmiştir. Her iki bakanlıkta bu yetkiyi tek başına kullanamaz. Özelge makamı, Çalışma ve Sosyal Güvenlik Bakanlığı’nı da yok saymıştır. Her halde, EYT ve taşeron işçi sorunları ile meşgul, rahatsız etmeyelim demiştir.

İki Bakanlık müştereken bu yetkisini kullanmış mıdır? Evet. Nerede kullanmıştır? 18.11.2008 tarihli Resmi Gazete’de yayımlanan “Ücret, Prim, İkramiye Ve Bu Nitelikteki Her Türlü İstihkakın Bankalar Aracılığıyla Ödenmesine Dair Yönetmelik” adı ile. Bu yönetmeliğin güncel şekli; 5’ten az işçi çalıştıranların yapacakları ücret ödemelerinin bankalar aracılığı ile yapmalarının, ücret miktarına bakılmaksızın zorunlu olmadığını söylemiştir.

Öte yandan ne Hazine ve Maliye Bakanlığı’nın, ne Gelir İdaresi Başkanlığı’nın aksi yönde bir düzenlemesi vardır. Tam aksine 322 sayılı Gelir Vergisi Genel Tebliği’nde, yemek bedellerinin bankadan yatırılma zorunluluğu konusunda dahi anılan yönetmeliğe atıf yapılmıştır. Özelge, Bakanlığın ve Gelir İdaresi’nin hukukiliği tartışmasız yorumunu dahi aşmıştır.

Sonuç; Özelge, 3 kanun ve 1 yönetmeliği yok saymıştır. Normlar hiyerarşisini de yok saymıştır. Hukuka aykırı ve yanıltıcı bu özelgenin “personel sayısına bakılmaksızın” ibaresinin geri çekilmesi gerekmektedir. Neyse ki sonda söylenen “zorunlu bulunmaktadır” sözünün bağlayıcılığı yoktur.