Çok eski bir web tarayıcısı kullanıyorsunuz. Bu veya diğer siteleri görüntülemekte sorunlar yaşayabilirsiniz..

Tarayıcınızı güncellemeli veya alternatif bir tarayıcı kullanmalısınız.

Tarayıcınızı güncellemeli veya alternatif bir tarayıcı kullanmalısınız.

İade Alınacak Kdv 'nin Muhasebe Kaydı ???

- Konbuyu başlatan musterak

- Başlangıç tarihi

Şükrü ERGÜL

Katkı Sunan Üye

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

@musterak,

Ben aşağıdaki şekilde işlem yapıyorum.

Ay sonunda;

KDV iadesi için istenen belgelerin Vergi Dairesi'ne verdildiğinde;

@musterak,

Ben aşağıdaki şekilde işlem yapıyorum.

Ay sonunda;

Kod:

---xx.xx.xxxx----

192 19.000

190 1.500

391 7.500

191 28.000KDV iadesi için istenen belgelerin Vergi Dairesi'ne verdildiğinde;

Kod:

---xx.xx.xxxx----

136 19.000

192 19.000İade Alınacak Kdv 'nin Muhasebe Kaydi ???

MERABA ARKADAŞIM UMARIM BU ÖRNEK VE AÇIKLAMA YETERLİ OLUR SANA;

Ör/ X işletmesi 10. ay bilgileri şöyledir.

Y.İçi Satış 5.000

İhr.kayıtlı satış 3.000

Devreden KDV 50

İnd. KDV 150

İstenen Tecil terkin uygulamasını ve muhasebe kayıtlarını yapınız.

----------------------------------/----------------------------------

100 Kasa 5.900

600 Y.İ.S 5.000

391 H.KDV 900

----------------------------------/----------------------------------

100 Kasa 3.000

192 Tecil Edilebilir KDV 540

600 Y.İ.S 3.000

391 H.KDV 540

----------------------------------/----------------------------------

391 Hesaplanan KDV 1.440

191 İndirilecek 150

190 Devreden KDV 50

360 Öd.vergi 1.240

----------------------------------/----------------------------------

360 Öd.vergi 540

392 Tecil edilecek 540

----------------------------------/----------------------------------

392 Tecil edilecek 540

192 Tecil Edilebilir KDV 540

----------------------------------/----------------------------------

600 Teslimler 8.000

391 Hesaplanan KDV 1.440

191 İndirilecek KDV 150

190 Devreden KDV 50

Ödenecek KDV 1.240

192 Tecil Edilebilir KDV 540

392 Tecil Edilecek KDV 540

360 Ödenecek KDV 700

Buradaki kayıtlarda dikkat edilmesi gereken tecil edilebilir kdv ödenecek kdv den büyükse iade alınacak KDV doğar küçük ise ödenecek vergiden tecil edilecek düşülür kalan kısım ödenmesi gerekir. (üstteki örnekteki gibi (1240-540=700 gibi)) kdv mahsup işleminde devreden KDV çıkar ise tecil edilebilir KDV tamamen iade alınabilecek kdv dir.

MERABA ARKADAŞIM UMARIM BU ÖRNEK VE AÇIKLAMA YETERLİ OLUR SANA;

Ör/ X işletmesi 10. ay bilgileri şöyledir.

Y.İçi Satış 5.000

İhr.kayıtlı satış 3.000

Devreden KDV 50

İnd. KDV 150

İstenen Tecil terkin uygulamasını ve muhasebe kayıtlarını yapınız.

----------------------------------/----------------------------------

100 Kasa 5.900

600 Y.İ.S 5.000

391 H.KDV 900

----------------------------------/----------------------------------

100 Kasa 3.000

192 Tecil Edilebilir KDV 540

600 Y.İ.S 3.000

391 H.KDV 540

----------------------------------/----------------------------------

391 Hesaplanan KDV 1.440

191 İndirilecek 150

190 Devreden KDV 50

360 Öd.vergi 1.240

----------------------------------/----------------------------------

360 Öd.vergi 540

392 Tecil edilecek 540

----------------------------------/----------------------------------

392 Tecil edilecek 540

192 Tecil Edilebilir KDV 540

----------------------------------/----------------------------------

600 Teslimler 8.000

391 Hesaplanan KDV 1.440

191 İndirilecek KDV 150

190 Devreden KDV 50

Ödenecek KDV 1.240

192 Tecil Edilebilir KDV 540

392 Tecil Edilecek KDV 540

360 Ödenecek KDV 700

Buradaki kayıtlarda dikkat edilmesi gereken tecil edilebilir kdv ödenecek kdv den büyükse iade alınacak KDV doğar küçük ise ödenecek vergiden tecil edilecek düşülür kalan kısım ödenmesi gerekir. (üstteki örnekteki gibi (1240-540=700 gibi)) kdv mahsup işleminde devreden KDV çıkar ise tecil edilebilir KDV tamamen iade alınabilecek kdv dir.

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

MERABA ARKADAŞIM UMARIM BU İKİ ÖRNEK VE AÇIKLAMA YETERLİ OLUR SANA;

Tecil Edilebilir KDV

İhraç kaydı ile teslimlere ilişkin fatura üzerinde hesaplanan ancak alıcıdan tahsil edilmeyen KDV dir. İADE KDV = Tecil Edilebilir KDV –Tecil Edilecek KDV

Ör/ X işletmesinin 10. ay bilgileri şöyledir.

Y.İ.Satış 1.000 YTL

İhraç Kayıtlı Satış 2.000 YTL

İndirilecek KDV 300

KDV Oranı %18

İstenen: Bu bilgilere göre tecil terkin uygulaması ve muhasebe kayıtlarını yapınız.

----------------------------------/----------------------------------

100 Kasa 1.180

600 Y.İ.S 1.000

391 H.KDV 180

----------------------------------/----------------------------------

100 Kasa 2.000

192 Tecil Edilebilir KDV 360

600 Y.İ.S 2.000

391 H.KDV 360

----------------------------------/----------------------------------

600 Teslimler 3.000

391 Hesaplanan KDV 540

191 İndirilecek KDV 300

Ödenecek KDV 240

192 Tecil Edilebilir KDV 360

392 Tecil Edilecek KDV 240

193 İade Alınacak KDV 120

----------------------------------/----------------------------------

391 Hesaplanan KDV 540

191 İndirilecek 300

360 Öd.vergi 240

----------------------------------/----------------------------------

360 Öd.Vergi Fon 240

392 Tec. Ed.KDV 240

----------------------------------/----------------------------------

392 Tec.Ed.KDV 240

193 P.Öd.Vergi. 120

192 Tecil Edil. 360

----------------------------------/----------------------------------

102,360,361,368,320,331

193Peşin Öd.Vergi. 120

----------------------------------/----------------------------------

Ör/ X işletmesi 10. ay bilgileri şöyledir.

Y.İçi Satış 5.000

İhr.kayıtlı satış 3.000

Devreden KDV 50

İnd. KDV 150

İstenen Tecil terkin uygulamasını ve muhasebe kayıtlarını yapınız.

----------------------------------/----------------------------------

100 Kasa 5.900

600 Y.İ.S 5.000

391 H.KDV 900

----------------------------------/----------------------------------

100 Kasa 3.000

192 Tecil Edilebilir KDV 540

600 Y.İ.S 3.000

391 H.KDV 540

----------------------------------/----------------------------------

391 Hesaplanan KDV 1.440

191 İndirilecek 150

190 Devreden KDV 50

360 Öd.vergi 1.240

----------------------------------/----------------------------------

360 Öd.vergi 540

392 Tecil edilecek 540

----------------------------------/----------------------------------

392 Tecil edilecek 540

192 Tecil Edilebilir KDV 540

----------------------------------/----------------------------------

600 Teslimler 8.000

391 Hesaplanan KDV 1.440

191 İndirilecek KDV 150

190 Devreden KDV 50

Ödenecek KDV 1.240

192 Tecil Edilebilir KDV 540

392 Tecil Edilecek KDV 540

360 Ödenecek KDV 700

Buradaki kayıtlarda dikkat edilmesi gereken tecil edilebilir kdv ödenecek kdv den büyükse iade alınacak KDV doğar küçük ise ödenecek vergiden tecil edilecek düşülür kalan kısım ödenmesi gerekir. (üstteki örnekteki gibi (1240-540=700 gibi)) kdv mahsup işleminde devreden KDV çıkar ise tecil edilebilir KDV tamamen iade alınabilecek kdv dir.

--------------------------------------

SAYGILARIMLA...

MERABA ARKADAŞIM UMARIM BU İKİ ÖRNEK VE AÇIKLAMA YETERLİ OLUR SANA;

Tecil Edilebilir KDV

İhraç kaydı ile teslimlere ilişkin fatura üzerinde hesaplanan ancak alıcıdan tahsil edilmeyen KDV dir. İADE KDV = Tecil Edilebilir KDV –Tecil Edilecek KDV

Ör/ X işletmesinin 10. ay bilgileri şöyledir.

Y.İ.Satış 1.000 YTL

İhraç Kayıtlı Satış 2.000 YTL

İndirilecek KDV 300

KDV Oranı %18

İstenen: Bu bilgilere göre tecil terkin uygulaması ve muhasebe kayıtlarını yapınız.

----------------------------------/----------------------------------

100 Kasa 1.180

600 Y.İ.S 1.000

391 H.KDV 180

----------------------------------/----------------------------------

100 Kasa 2.000

192 Tecil Edilebilir KDV 360

600 Y.İ.S 2.000

391 H.KDV 360

----------------------------------/----------------------------------

600 Teslimler 3.000

391 Hesaplanan KDV 540

191 İndirilecek KDV 300

Ödenecek KDV 240

192 Tecil Edilebilir KDV 360

392 Tecil Edilecek KDV 240

193 İade Alınacak KDV 120

----------------------------------/----------------------------------

391 Hesaplanan KDV 540

191 İndirilecek 300

360 Öd.vergi 240

----------------------------------/----------------------------------

360 Öd.Vergi Fon 240

392 Tec. Ed.KDV 240

----------------------------------/----------------------------------

392 Tec.Ed.KDV 240

193 P.Öd.Vergi. 120

192 Tecil Edil. 360

----------------------------------/----------------------------------

102,360,361,368,320,331

193Peşin Öd.Vergi. 120

----------------------------------/----------------------------------

Ör/ X işletmesi 10. ay bilgileri şöyledir.

Y.İçi Satış 5.000

İhr.kayıtlı satış 3.000

Devreden KDV 50

İnd. KDV 150

İstenen Tecil terkin uygulamasını ve muhasebe kayıtlarını yapınız.

----------------------------------/----------------------------------

100 Kasa 5.900

600 Y.İ.S 5.000

391 H.KDV 900

----------------------------------/----------------------------------

100 Kasa 3.000

192 Tecil Edilebilir KDV 540

600 Y.İ.S 3.000

391 H.KDV 540

----------------------------------/----------------------------------

391 Hesaplanan KDV 1.440

191 İndirilecek 150

190 Devreden KDV 50

360 Öd.vergi 1.240

----------------------------------/----------------------------------

360 Öd.vergi 540

392 Tecil edilecek 540

----------------------------------/----------------------------------

392 Tecil edilecek 540

192 Tecil Edilebilir KDV 540

----------------------------------/----------------------------------

600 Teslimler 8.000

391 Hesaplanan KDV 1.440

191 İndirilecek KDV 150

190 Devreden KDV 50

Ödenecek KDV 1.240

192 Tecil Edilebilir KDV 540

392 Tecil Edilecek KDV 540

360 Ödenecek KDV 700

Buradaki kayıtlarda dikkat edilmesi gereken tecil edilebilir kdv ödenecek kdv den büyükse iade alınacak KDV doğar küçük ise ödenecek vergiden tecil edilecek düşülür kalan kısım ödenmesi gerekir. (üstteki örnekteki gibi (1240-540=700 gibi)) kdv mahsup işleminde devreden KDV çıkar ise tecil edilebilir KDV tamamen iade alınabilecek kdv dir.

--------------------------------------

SAYGILARIMLA...

Şükrü ERGÜL

Katkı Sunan Üye

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

@musterak,

İHRAÇ KAYITLI İŞLEMLER (ALICI)

Mal alışı,

İhracat yapıldığında,

İHRAÇ KAYITLI İŞLEMLER (SATICI)

Mal satışı,

Örnek

Ay sonu işlemi,

İhracat gerçekleşip istenilen belgelerin Vergi Dairesi'ne verilmesi,

Saygılar.

@musterak,

İHRAÇ KAYITLI İŞLEMLER (ALICI)

Mal alışı,

Kod:

---xx.xx.xxxx---

192 180

153 1.000

320 1.000

392 180İhracat yapıldığında,

Kod:

---xx.xx.xxxx---

392 180

192 180İHRAÇ KAYITLI İŞLEMLER (SATICI)

Mal satışı,

Kod:

---xx.xx.xxxx---

192 180

120/100 1.000

601 1.000

391 180Örnek

Yurtiçi satışlar : 2.000

İhr.Kayıtlı satışlar : 1.000

Hesaplanan KDV : 540

İnd.KDV : 200

B.Ö.Ay.Dev.KDV : 240

Ay sonu işlemi,

Kod:

---xx.xx.xxxx---

391 540

190 200

191 240

360 100 (Tecil Edilecek KDV)

192 100 (Tecil Edilecek KDV)

392 100 (Tecil Edilecek KDV)İhracat gerçekleşip istenilen belgelerin Vergi Dairesi'ne verilmesi,

Kod:

---xx.xx.xxxx---

136 80

360 100

192 180

392 100 (Tecil Edilecek KDV)

192 100 (Tecil Edilecek KDV)Saygılar.

O

Ogün Güneş

Ziyaretçi

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

Baba ve oğula ait birer şirket var, babanın şirketi terminli malları oğlunun şirketine sipariş verip ihraç yapıyor (imalat yok), oğlunun şirketi babasından gelen siparişleri yaptığı gibi yurtiçine de ürün imal edip satıyor,

babanın şirketi ihraç dolasıyla alacağı kdv ile öncelikle kendi yasal yükümlülüklerini karşılıyor sonrasında kalan ile oğlunun şirketine kdv ödemelerinin mahsubunu istiyor.

Babanın şirketinin kdv alacağı ile oğlunun şirketini ödeyeceği kdv lerin karşılıklı mahsuplarının kayıtları ne şekilde yapılmalı?

Baba ve oğula ait birer şirket var, babanın şirketi terminli malları oğlunun şirketine sipariş verip ihraç yapıyor (imalat yok), oğlunun şirketi babasından gelen siparişleri yaptığı gibi yurtiçine de ürün imal edip satıyor,

babanın şirketi ihraç dolasıyla alacağı kdv ile öncelikle kendi yasal yükümlülüklerini karşılıyor sonrasında kalan ile oğlunun şirketine kdv ödemelerinin mahsubunu istiyor.

Babanın şirketinin kdv alacağı ile oğlunun şirketini ödeyeceği kdv lerin karşılıklı mahsuplarının kayıtları ne şekilde yapılmalı?

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

VERGİ VE SSK mahsubunun yapılanilmesi için iki şirket arasında ya ortaklar aynı olmalı veya alıcı satıcı ılışkısı olmalıdır.

Ki sizdede alıcı satıcı ilişkisi var.

mahsubu yaptıran tarafından;Yani baba

320

136

borcuna mahsup edılen tarafından yanı oğul acısından :

360-361 vb

120

VERGİ VE SSK mahsubunun yapılanilmesi için iki şirket arasında ya ortaklar aynı olmalı veya alıcı satıcı ılışkısı olmalıdır.

Ki sizdede alıcı satıcı ilişkisi var.

mahsubu yaptıran tarafından;Yani baba

320

136

borcuna mahsup edılen tarafından yanı oğul acısından :

360-361 vb

120

O

Ogün Güneş

Ziyaretçi

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

Teşekkür ederim.

Teşekkür ederim.

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

Rica ederim.Bu arada birde ssk ya mahsupta degılde vergiye mahsupta yani muhtasar,geçici ,kdv vb vergılere mahsubunu ıstedıgımız zaman baska fırmanın, sadece vergisine mahsubunu istediğimiz tutarın binde 7,5 i kadar damgavergisi keserler.Ssk ya gıden mahsuplar uzerınden bışey kesmezler

Ogün Güneş' Alıntı:Teşekkür ederim.

Rica ederim.Bu arada birde ssk ya mahsupta degılde vergiye mahsupta yani muhtasar,geçici ,kdv vb vergılere mahsubunu ıstedıgımız zaman baska fırmanın, sadece vergisine mahsubunu istediğimiz tutarın binde 7,5 i kadar damgavergisi keserler.Ssk ya gıden mahsuplar uzerınden bışey kesmezler

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

sayın ergül demiş ki

HRAÇ KAYITLI İŞLEMLER (ALICI)

Mal alışı,

Kod:

---xx.xx.xxxx---

192 180

153 1.000

320 1.000

392 180

.....

bence bu kayıt yanlıştır...alıcı söz konusu kdv yi kayıtlarına almayacak ve alıcının beyannamesinde indirim olarak yazılmayacaktır..

sayın ergül demiş ki

HRAÇ KAYITLI İŞLEMLER (ALICI)

Mal alışı,

Kod:

---xx.xx.xxxx---

192 180

153 1.000

320 1.000

392 180

.....

bence bu kayıt yanlıştır...alıcı söz konusu kdv yi kayıtlarına almayacak ve alıcının beyannamesinde indirim olarak yazılmayacaktır..

İade Alınacak Kdv 'nin Muhasebe Kaydi ???

Katılıyorum.Bende kayıtlarıma almıyordum.

153 (B)

320 (A)

şeklınde işliyordum.

3065 sayılı kanunla ihrac kayıtlı alınan mallar Eski uygulamada ılgılı donem kdv beyanına(alıcı açısından) bır form eklenerek vergı daıresıne bıldırılıyormus(BEn hıç doldurmadığım için form ismini soyleyemıycegım) Bu formda malı almış oldugunuz firmanın v.d-n.no-ft. tarihi-ft nosu - ft bedeli vb bilgiler yer alıyormuş.

Ancak daha sonra bu uygulama yururlukten kalkmış(vergi dairesinden öğrenmiştim).

hakankaya' Alıntı:sayın ergül demiş ki

HRAÇ KAYITLI İŞLEMLER (ALICI)

Mal alışı,

Kod:

---xx.xx.xxxx---

192 180

153 1.000

320 1.000

392 180

.....

bence bu kayıt yanlıştır...alıcı söz konusu kdv yi kayıtlarına almayacak ve alıcının beyannamesinde indirim olarak yazılmayacaktır..

Katılıyorum.Bende kayıtlarıma almıyordum.

153 (B)

320 (A)

şeklınde işliyordum.

3065 sayılı kanunla ihrac kayıtlı alınan mallar Eski uygulamada ılgılı donem kdv beyanına(alıcı açısından) bır form eklenerek vergı daıresıne bıldırılıyormus(BEn hıç doldurmadığım için form ismini soyleyemıycegım) Bu formda malı almış oldugunuz firmanın v.d-n.no-ft. tarihi-ft nosu - ft bedeli vb bilgiler yer alıyormuş.

Ancak daha sonra bu uygulama yururlukten kalkmış(vergi dairesinden öğrenmiştim).

Ynt: İade Alınacak Kdv 'nin Muhasebe Kaydi ???

107 nolu KDV genel tebliği ile aynı ortağa ait olan şirketin borcuna ve alıcı-satıcı ılışkısı bulunan mukellefın borcuna mahsup işlemi. 01.01.2008 itibari ile kaldırılmıştır.

AYŞEMiN ' Alıntı:VERGİ VE SSK mahsubunun yapılanilmesi için iki şirket arasında ya ortaklar aynı olmalı veya alıcı satıcı ılışkısı olmalıdır.

Ki sizdede alıcı satıcı ilişkisi var.

mahsubu yaptıran tarafından;Yani baba

320

136

borcuna mahsup edılen tarafından yanı oğul acısından :

360-361 vb

120

107 nolu KDV genel tebliği ile aynı ortağa ait olan şirketin borcuna ve alıcı-satıcı ılışkısı bulunan mukellefın borcuna mahsup işlemi. 01.01.2008 itibari ile kaldırılmıştır.

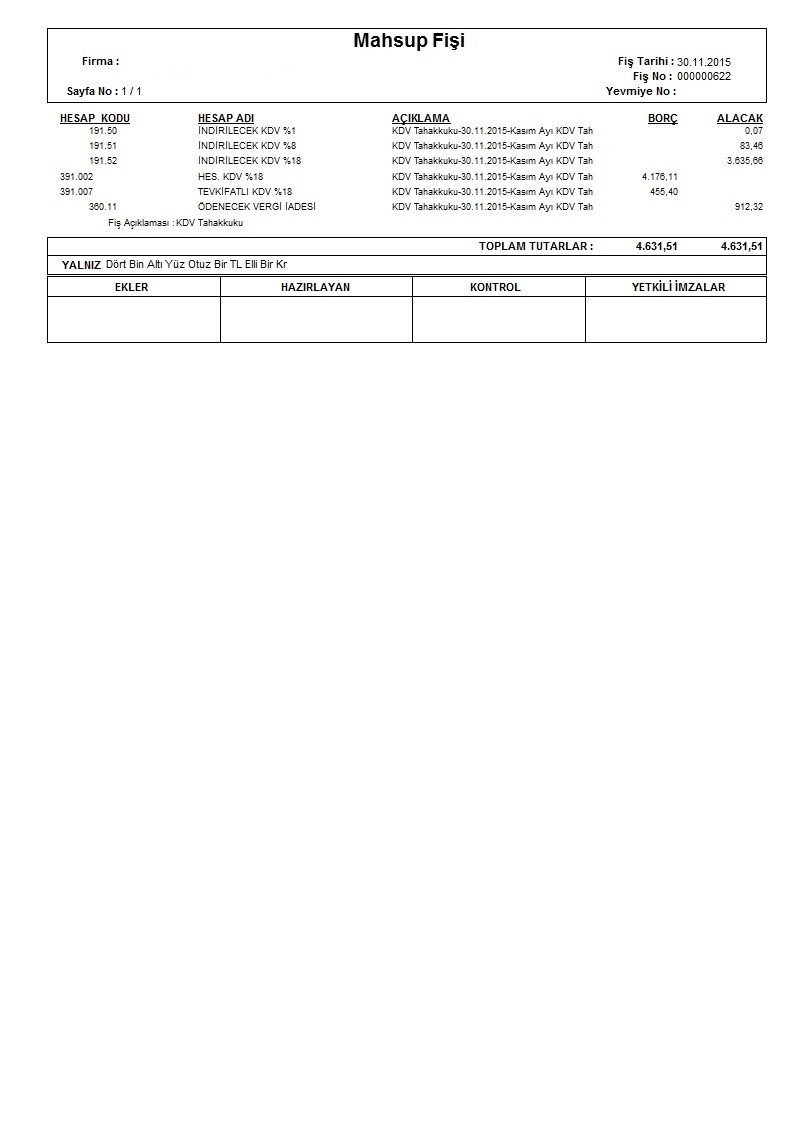

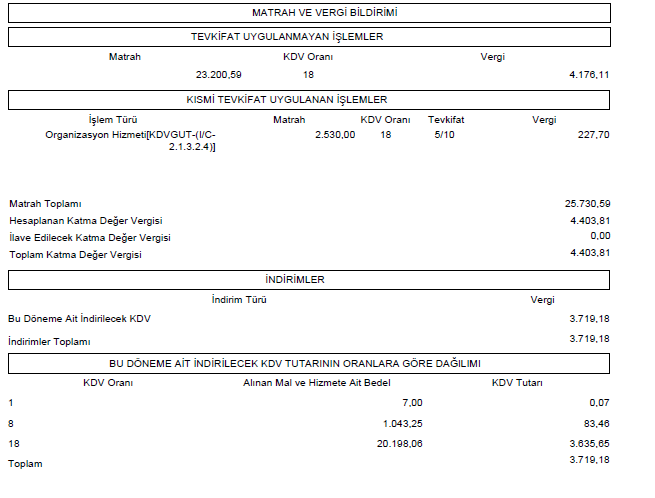

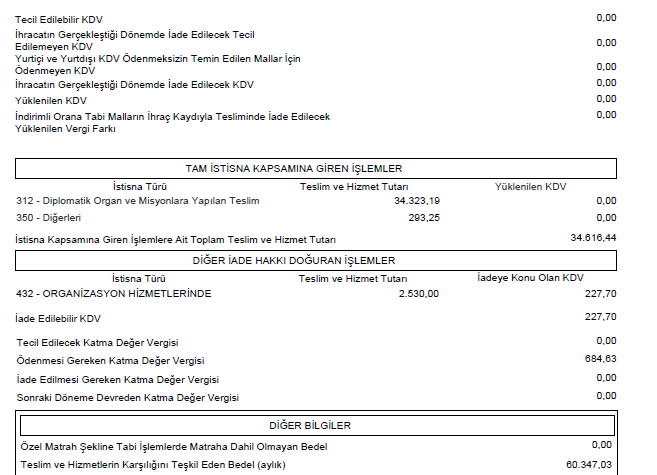

arkadaşlar merhaba, tevkifatlı kestiğimiz faturadan dolayı iade edilebilir kdv miz var ancak o dönemde de kdv ödemesi çıkıyor. kdv tahakkuk kaydım ile beyanname ödenecek tutarım tutmuyor. sanırım iade edilebilir kdv rakamını beyannamede eksik beyan ettim yada tahakkuk kaydım mı eksik? 192 hesabımı kullanmamız gerekir?

Arkadasim sadece beyannamen uzerinden baktigimda devreden kdv olmadigi yani kdv odemen ciktigi icin iade talep edecek tutarinda yok demektir.

* indirim konusu yapılan dönem ve sonraki dönemlerde ödenmesi gereken KDV beyan edilmiş olması ya da devreden KDV olmaması hallerinde, ödenmesi gereken KDV beyan edilen ya da devreden KDV olmayan dönem ve öncesinde, iade hakkı doğuran işlem dolayısıyla yüklenilen KDV tutarları indirim yoluyla telafi edildiğinden iade hesabına dahil edilmez. Ara dönemlerde yüklenilen KDV devreden KDV karşılaştırması yapılarak, devreden KDV beyanı bulunmakla birlikte, söz konusu dönemlerde yüklenilen KDV tutarından düşük olması halinde küçük olan tutar iade hesabına dahil edilebilir.

391.007 nolu hesabın muhasebe fişindeki rakam düzeltilip ayrıca kdv beyanında da iade edilebilir satırını kaldırmak gerektiğinden düzeltme beyanı vermelisin.

* indirim konusu yapılan dönem ve sonraki dönemlerde ödenmesi gereken KDV beyan edilmiş olması ya da devreden KDV olmaması hallerinde, ödenmesi gereken KDV beyan edilen ya da devreden KDV olmayan dönem ve öncesinde, iade hakkı doğuran işlem dolayısıyla yüklenilen KDV tutarları indirim yoluyla telafi edildiğinden iade hesabına dahil edilmez. Ara dönemlerde yüklenilen KDV devreden KDV karşılaştırması yapılarak, devreden KDV beyanı bulunmakla birlikte, söz konusu dönemlerde yüklenilen KDV tutarından düşük olması halinde küçük olan tutar iade hesabına dahil edilebilir.

391.007 nolu hesabın muhasebe fişindeki rakam düzeltilip ayrıca kdv beyanında da iade edilebilir satırını kaldırmak gerektiğinden düzeltme beyanı vermelisin.

Son düzenleme: