Abi bu Nalan Akdoğan'ın eskiden sarı kapaklı(öyle hatıtlıyorum.) bir kitabı vardı.kalın ama harika bir kitaptı.Sanırım bu kitaptan bahsediyorsun.Artık bulamıyorum kitabı,bulsam alacağım.Bende de şu an Prof.Dr.Necdet Sağlam'ın kitabı var.@Iceman

Yazdıklarınız için tekrar yorumda bulunmam anlamsız olacak. Size bir önerim bulabilirseniz "Prof. Dr. NALAN AKDOĞAN" "Tek Düzen Muhasebe Sistem ve Uygulaması" ile "Bülent Üstünel" "Tek Düzen Hesap Planı Uygulaması" eserlerini edinin her ikisi de bu sistemin mimarlarıdır. Sistemin oluşturulmasını sağlayan gurubun içinde yer alırlar. Bülent Üstüneli yakın tanırım.

Tarihçeye gelince İİTİA mezunu biri olarak emin olun sizden daha iyi bilirim.

Çok eski bir web tarayıcısı kullanıyorsunuz. Bu veya diğer siteleri görüntülemekte sorunlar yaşayabilirsiniz..

Tarayıcınızı güncellemeli veya alternatif bir tarayıcı kullanmalısınız.

Tarayıcınızı güncellemeli veya alternatif bir tarayıcı kullanmalısınız.

Gelecek Aylara Ve Yıllara Ait Hesapların Doğru Kullanımı

- Konbuyu başlatan Iceman

- Başlangıç tarihi

ksimkesyan

Fenomen Üye

Abi bu Nalan Akdoğan'ın eskiden sarı kapaklı(öyle hatıtlıyorum.) bir kitabı vardı.kalın ama harika bir kitaptı.Sanırım bu kitaptan bahsediyorsun.Artık bulamıyorum kitabı,bulsam alacağım.Bende de şu an Prof.Dr.Necdet Sağlam'ın kitabı var.

Sarı değil Turuncu, halen Üniversitede ders veriyor ve yazdıklarını okumaya yetişemiyorum, tebliğ düzenleme okumaktan.

ksimkesyan

Fenomen Üye

Sayın arkadaşlar bu başlık altında bildiklerim ve anlattıklarım açısından;

Buraya bir sayfa görüntüsü ve bir link paylaşmanın da uygun olacağını düşünüyorum, umarım birçok tartışmaya son verir. HUD (Hesap Uzmanları Derneği - Bülent Üstünel de bir hesap uzmanıdır ve kurul üyesiydi ayrıca) tarafından yayınlanmış bir kitap, kitabın kapak resmindeki parantez içi yazıya dikkat etmenizi öneririm. Fotoğraf ise aynı kitabın 408. inci sayfası. (kitap kütüphanemde olduğu için oradan aktardım) Yazar hakkındaki detayları da zaten linklerde okursunuz.

www.muhasebekitaplari.com

www.muhasebekitaplari.com

Buraya bir sayfa görüntüsü ve bir link paylaşmanın da uygun olacağını düşünüyorum, umarım birçok tartışmaya son verir. HUD (Hesap Uzmanları Derneği - Bülent Üstünel de bir hesap uzmanıdır ve kurul üyesiydi ayrıca) tarafından yayınlanmış bir kitap, kitabın kapak resmindeki parantez içi yazıya dikkat etmenizi öneririm. Fotoğraf ise aynı kitabın 408. inci sayfası. (kitap kütüphanemde olduğu için oradan aktardım) Yazar hakkındaki detayları da zaten linklerde okursunuz.

Genel Muhasebe Kitabı - YMM A. Tugay Yücel | Muhasebe Kitapları

Adaşım Bülent Üstünel Üstattan yaptığınız alıntı benim yaptığım işlemin doğruluğunu kanıtlıyor. Bazı arkadaşlar 280 den 180 virmanını 01.01 tarihinde yapıyor. NoktaBen bir yıldan veya daha fazla dönemle ilgili giderlerin 31.12. ye kadar olan kısmını 180 hesaba, diğer yıla sarkanları ise 280 hesaba alıyorum.

Böylece 180 hesaba baktığımda yıl içerisinde gider yazılabilecek tutarları görebiliyorum.

31.12 de ise 280 hesaptaki tutarların vadesi bir yılın altında olanları 180 hesaba virmanlıyorum.

ksimkesyan

Fenomen Üye

Adaşım Bülent Üstünel Üstattan yaptığınız alıntı benim yaptığım işlemin doğruluğunu kanıtlıyor. Bazı arkadaşlar 280 den 180 virmanını 01.01 tarihinde yapıyor. Nokta

Öncelikle alıntı Bülent Üstünel'den değil, ancak onunda kitabında benzer bir görüş var, ben 31.12 tarihli bir bilançoda 180 hesapta bir bakiye olmaması gerektiği görüşündeyim, 280 hesap bakiyesi her zaman 31.12'den sonraki dönemi ifade eder. Benimle bu görüşte olan başkaları da var, ama uygulamanızın tamamen yanlış olduğunu söylemedim, bir arkadaşımın sorusuna sadece "daha doğrudur" dedim. Gerekçelerini anlatmak uzun bir konu o yüzden yazmıyorum.

S

Silinen Uye 50913

Ziyaretçi

Konu dışı olacak ama hesap planı ile ilgili önerdiğiniz kitap olursa sevinirim. bülent üstünel ve nalan akdoğan’ın kitabını nereden alabiliriz ?

ksimkesyan

Fenomen Üye

Konu dışı olacak ama hesap planı ile ilgili önerdiğiniz kitap olursa sevinirim. bülent üstünel ve nalan akdoğan’ın kitabını nereden alabiliriz ?

Her ikisinin de bulunması imkansız gibi. Ancak HUD yayınlarında çok başarılı kitaplar var. Ayrıca Prof. Orhan Sevilengül'ün kitapları da bulunabiliyor. Yine yukarıda linkini paylaştığım a.Tugay Yücel'in kitabına da ulaşmak mümkün.

Merhaba,

@ksimkesyan

Oncelikle paylastiginiz ornek icin tesekkur ederim. Sonunda konunun daha yapici bir yere dogru gitmeye baslamasina sevindim.

Profesorlerin ve egitim gorevlilerinin hesap plani uzerine goruslerini ben de onemsemekteyim. Zaten meslekleri geregi konulari enine boyuna arastirma ve sorgulama aliskanliklarina sahipler, genelde yabanci kaynaklari da takip ettiklerinden hesap planini degerlendirirken daha kapsamli degerlendirmeler yapabiliyorlar. Ayni goruse hesap uzmanlari icin katilamayacagim. Bu benim is tecrubelerimden edindigim kendi kisisel gorusumdur.

Yukaridaki ornek ilgili olarak "1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ / Resmi Gazete No 21447 (M) / Resmi Gazete Tarihi 26/12/1992" numarali tebligdeki bilanco ilke ve kurallarina aykiridir.

Bir kitap veya dokuman kendisinin ana ilkeleri ile asla celismemelidir. Eger ozel / istisnai bir durum soz konusu ise yazarin bunu mutlaka aciklamasi gerekir. En azindan ben okudugum, inceledigim her yaziyi sorgularim ve yazardan da celiskileri aciklamasini beklerim. Ayni sekilde, ben bir dokuman uretiyorsam ise bunlari aciklamaya ozen gosteririm.

Daha oncede belirttigim gibi, bilanco uretimi bir baslangictir. Uzerinden analizlerin yapilip son okuyuculara bilgi vermek ve karar almalarina yardimci olmak icin uretilir. Kullandiginiz butun finansal oranlar (ki SMMM sinavlarinda cok basitce uzerlerinden gecilir) bilanco ilkelerinin dogru calismasina gore uretilmistir ve yurtdisindan alinmistir (Bizim buldugumuz formuller degildir). Siz bu kurallara uymadiginiz takdirde etkileri faydalari azalir ve yanlis yonlendirebilirler.

Hic bakmaya tenezzul etmedigniz dokuman donemsonu islemlerine ait TC Anadolu Universitesi Acikogretim Fakultesi yayinlarina aittir ve asagidaki profesorler tarafindan yazmistir. Benim de asagida verdigim ornekler 7. uniteden olup Prof.Dr. Necdet Saglam tarafindan kaleme alinmistir.

Eger tenezzul edip okusaniz butun kayitlarin bilanco ilkeleri ve kurallari ile uyumlu oldgunu ve sizin savundugunuz kayitlardan farkli oldugunu gorebilirsiniz. Resim oldugu icin altini cizemiyorum ancak sade ve guzel bir dil ile yazilmis.

@ksimkesyan

Oncelikle paylastiginiz ornek icin tesekkur ederim. Sonunda konunun daha yapici bir yere dogru gitmeye baslamasina sevindim.

Profesorlerin ve egitim gorevlilerinin hesap plani uzerine goruslerini ben de onemsemekteyim. Zaten meslekleri geregi konulari enine boyuna arastirma ve sorgulama aliskanliklarina sahipler, genelde yabanci kaynaklari da takip ettiklerinden hesap planini degerlendirirken daha kapsamli degerlendirmeler yapabiliyorlar. Ayni goruse hesap uzmanlari icin katilamayacagim. Bu benim is tecrubelerimden edindigim kendi kisisel gorusumdur.

Yukaridaki ornek ilgili olarak "1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ / Resmi Gazete No 21447 (M) / Resmi Gazete Tarihi 26/12/1992" numarali tebligdeki bilanco ilke ve kurallarina aykiridir.

Bir kitap veya dokuman kendisinin ana ilkeleri ile asla celismemelidir. Eger ozel / istisnai bir durum soz konusu ise yazarin bunu mutlaka aciklamasi gerekir. En azindan ben okudugum, inceledigim her yaziyi sorgularim ve yazardan da celiskileri aciklamasini beklerim. Ayni sekilde, ben bir dokuman uretiyorsam ise bunlari aciklamaya ozen gosteririm.

Daha oncede belirttigim gibi, bilanco uretimi bir baslangictir. Uzerinden analizlerin yapilip son okuyuculara bilgi vermek ve karar almalarina yardimci olmak icin uretilir. Kullandiginiz butun finansal oranlar (ki SMMM sinavlarinda cok basitce uzerlerinden gecilir) bilanco ilkelerinin dogru calismasina gore uretilmistir ve yurtdisindan alinmistir (Bizim buldugumuz formuller degildir). Siz bu kurallara uymadiginiz takdirde etkileri faydalari azalir ve yanlis yonlendirebilirler.

Hic bakmaya tenezzul etmedigniz dokuman donemsonu islemlerine ait TC Anadolu Universitesi Acikogretim Fakultesi yayinlarina aittir ve asagidaki profesorler tarafindan yazmistir. Benim de asagida verdigim ornekler 7. uniteden olup Prof.Dr. Necdet Saglam tarafindan kaleme alinmistir.

Eger tenezzul edip okusaniz butun kayitlarin bilanco ilkeleri ve kurallari ile uyumlu oldgunu ve sizin savundugunuz kayitlardan farkli oldugunu gorebilirsiniz. Resim oldugu icin altini cizemiyorum ancak sade ve guzel bir dil ile yazilmis.

Ekli dosyalar

Tekrar belirtiyorum hesabin adinin gelecek aylar olmasinin sebebi zaten bilanco ilke ve kurallari geregi bu hesaba 1 senenin altinda olan islemlerin kayit edilebilecegi icindir. Gelecek yillar olmasinin sebebi ise 1 senenin uzerindeki donemi kapsamasidir.

Sadece hesabin adina bakarak, ana ilkeleri yok sayarak hesaplar yorumlanmamalidir.

Sadece hesabin adina bakarak, ana ilkeleri yok sayarak hesaplar yorumlanmamalidir.

ksimkesyan

Fenomen Üye

@Iceman,

Muhtemelen Hesap Uzmanlarının mesleki uzmanlıkları konusunda da bilgi sahibi değilsiniz. Kitaptaki örnek konusunda "aykırıdır" cümleniz de çok iddalı olmuş. Tabi söyleyecek birşey bulamayıp 180 hesaplara kayıt tekniğinden finansal analize gitmiş olmanız ve bana "7 üniteden" gibi bir örnekle dönmeniz komik olmuş. Bu örneklerin tamamı Dönemsonu İşlemlerinde düzenleme kökenli kayıtlar.

Benimle bu konuyu daha fazla yarışmaktan vazgeçin. Eğer hiç ek mali tabloları düzenlediniz ve söylediğim kayıt tekniklerini hangi sonuçlara sebebiyet verdiğini bilmiyorsanız daha fazla yazmayın. Ha yapmadınızsa size yine Bülent Üstünel'in "Mali Tablolar" kitabını da öneririm tabi bulabilirseniz.

Muhtemelen Hesap Uzmanlarının mesleki uzmanlıkları konusunda da bilgi sahibi değilsiniz. Kitaptaki örnek konusunda "aykırıdır" cümleniz de çok iddalı olmuş. Tabi söyleyecek birşey bulamayıp 180 hesaplara kayıt tekniğinden finansal analize gitmiş olmanız ve bana "7 üniteden" gibi bir örnekle dönmeniz komik olmuş. Bu örneklerin tamamı Dönemsonu İşlemlerinde düzenleme kökenli kayıtlar.

Benimle bu konuyu daha fazla yarışmaktan vazgeçin. Eğer hiç ek mali tabloları düzenlediniz ve söylediğim kayıt tekniklerini hangi sonuçlara sebebiyet verdiğini bilmiyorsanız daha fazla yazmayın. Ha yapmadınızsa size yine Bülent Üstünel'in "Mali Tablolar" kitabını da öneririm tabi bulabilirseniz.

@ksimkesyan

@Iceman bu kısımda son derece haklı, bu cümleden ne demek istediği gayet açık, sizin dediğiniz gibi 280'de takip etse cari oran düşük olacak. 1 Mayıs 2022 tarihinde 2 yıllık peşin ödenmiş kiranın ilgili ay veya haziranla birlikte olanı gider, Nisan 2023 dahil kalan ayları 180 hesapta, sonraki 12 ay 280 hesapta takip edilmeli, sorun var mı bu şekilde kayıt edilmesinde?

Tabi söyleyecek birşey bulamayıp 180 hesaplara kayıt tekniğinden finansal analize gitmiş olmanız

@Iceman bu kısımda son derece haklı, bu cümleden ne demek istediği gayet açık, sizin dediğiniz gibi 280'de takip etse cari oran düşük olacak. 1 Mayıs 2022 tarihinde 2 yıllık peşin ödenmiş kiranın ilgili ay veya haziranla birlikte olanı gider, Nisan 2023 dahil kalan ayları 180 hesapta, sonraki 12 ay 280 hesapta takip edilmeli, sorun var mı bu şekilde kayıt edilmesinde?

ksimkesyan

Fenomen Üye

@tundra ,@ksimkesyan

@Iceman bu kısımda son derece haklı, bu cümleden ne demek istediği gayet açık, sizin dediğiniz gibi 280'de takip etse cari oran düşük olacak. 1 Mayıs 2022 tarihinde 2 yıllık peşin ödenmiş kiranın ilgili ay veya haziranla birlikte olanı gider, Nisan 2023 dahil kalan ayları 180 hesapta, sonraki 12 ay 280 hesapta takip edilmeli, sorun var mı bu şekilde kayıt edilmesinde?

Hem işlemin nasıl olması gerektiği hem kayıt örnekleri hemde literatürdeki örnekleri paylaştım. TDHP açıklamaları da net. Finansal analiz ve mali tablo oranlamaları ise çalışılırken bu değerlerin nasıl derlenmesi gerektiği konusu ise ayrı bir sistem. isterseniz hepsini 180'de takip edin. Ben kayıt tekniği ve gerekçelerini anlatırken siz şimdi cari orandan bahsediyorsunuz. Cari orana bakacaksak o zaman da dönemsel değerleri almak zorundasınız ve bu anlık durumdur. Eğer dönem bilançosuna bakacaksanız o zaman da dönem değerlerinin olması gerekir. Bu yüzden de "Ek Mali Tablolar" işlemlerini oturup okuyun.

ksimkesyan

Fenomen Üye

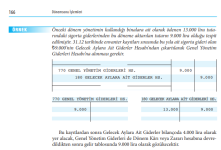

Son Kez de Bülent Üstünel'in tavsiye ettiğim kitabının 180 hesaplarla ilgili bölümünü paylaşıyorum, nokta olsun.

Merhaba,@ksimkesyan

@Iceman bu kısımda son derece haklı, bu cümleden ne demek istediği gayet açık, sizin dediğiniz gibi 280'de takip etse cari oran düşük olacak. 1 Mayıs 2022 tarihinde 2 yıllık peşin ödenmiş kiranın ilgili ay veya haziranla birlikte olanı gider, Nisan 2023 dahil kalan ayları 180 hesapta, sonraki 12 ay 280 hesapta takip edilmeli, sorun var mı bu şekilde kayıt edilmesinde?

Evet, olmasi gereken ve bilanco ilke ve prensiplerine uygun kayit sekli budur. Izleyen her donem sonu 1 senenin altina dusenleri 280 hesaptan 180 hesaba cekmeniz gerekir.

Son Kez de Bülent Üstünel'in tavsiye ettiğim kitabının 180 hesaplarla ilgili bölümünü paylaşıyorum, nokta olsun.Ekli dosyayı görüntüle 191

Benimle ayni seyi belirtmis. Daha once de belirttigim gibi Turkce ne kadar esnek bir dil olsa bile "1 yildan az vadeli olanlar" demek asla ve asla "yil sonuna kadar" demek degildir. Yukaridaki yazi itibari ile asagida belirtilen bilanco ilke ve prensiplerine uygundur.

Yukaridaki yazimdan not:

"Tekrar belirtiyorum hesabin adinin gelecek aylar olmasinin sebebi zaten bilanco ilke ve kurallari geregi bu hesaba 1 senenin altinda olan islemlerin kayit edilebilecegi icindir. Gelecek yillar olmasinin sebebi ise 1 senenin uzerindeki donemi kapsamasidir.

Sadece hesabin adina bakarak, ana ilkeleri yok sayarak hesaplar yorumlanmamalidir."

Bilanco ilke ve prensiplerinden not:

Kaynak:

1 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞİ / Resmi Gazete No 21447 (M) / Resmi Gazete Tarihi 26/12/1992

"C – TEMEL MALİ TABLOLARIN DÜZENLENME İLKELERİ :

2. BİLANÇO İLKELERİ

a) Varlıklara İlişkin İlkeler :

1. İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşebilecek varlıkları, bilançoda dönen varlıklar grubu içinde gösterilir.

2. İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşemeyen, hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları, bilançoda duran varlıklar grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar dönen varlıklar grubunda ilgili hesaplara aktarılır."

"IV – MALİ TABLOLARIN DÜZENLENMESİ VE SUNULMASI

A – TEMEL MALİ TABLOLARIN DÜZENLENMESİ VE SUNULMASI

Bu bölüm, temel mali tabloları oluşturan bilanço ve gelir tablosunun düzenlenmesi ve sunulması esaslarını içerir.

"1. BİLANÇO :

a) BİLANÇO TANIMI :

Bilanço, bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağladığı kaynakları gösteren mali tablodur.

b) BİLANÇO DÜZENLEME KURALLARI :

Bilançonun düzenlenmesinde, mali tablolar ilkelerinde verilmiş açıklamalar esas alınır.

Bilançonun aktifinde yer alan varlıklar, paraya dönüşme hızlarına göre en çok likitten en az likit değere doğru, pasifinde yer alan kaynaklar ise en kısa vadeli kaynaktan en uzun vadeli kaynağa doğru sıralanırlar."

@Iceman,

Muhtemelen Hesap Uzmanlarının mesleki uzmanlıkları konusunda da bilgi sahibi değilsiniz. Kitaptaki örnek konusunda "aykırıdır" cümleniz de çok iddalı olmuş. Tabi söyleyecek birşey bulamayıp 180 hesaplara kayıt tekniğinden finansal analize gitmiş olmanız ve bana "7 üniteden" gibi bir örnekle dönmeniz komik olmuş. Bu örneklerin tamamı Dönemsonu İşlemlerinde düzenleme kökenli kayıtlar.

Benimle bu konuyu daha fazla yarışmaktan vazgeçin. Eğer hiç ek mali tabloları düzenlediniz ve söylediğim kayıt tekniklerini hangi sonuçlara sebebiyet verdiğini bilmiyorsanız daha fazla yazmayın. Ha yapmadınızsa size yine Bülent Üstünel'in "Mali Tablolar" kitabını da öneririm tabi bulabilirseniz.

Gayet iyi bilgi sahibiyim ancak ben bir kalp cerrahinin beyin cerrahisi ile ilgili yazilarini okurken temkinli davranirim. Veya Vergi Hukuku uzerine uzman birisinin Anayasa Hukuku uzerine yazilarini okurken. Ayni meslek dalinin farkli kollari olmasi dolayisi ile mutlaka bir bilgi sahibidir ancak uzmanlik alaniniz olmayan konularda gorus verdiginiz takdirde yanlis yorumlar yapma sansiniz artar.

Maalesef benim zamaninda kimi hesap uzmanlarinin ve YMM'lerin TFRS hakkinda, birebir yapmadiklari ve derin bir bilgiye sahip olmadiklari konularda, cevirilerden ve kendilerine verilen egitimlerden anladiklari kadari ile, piyasadaki yuksek talepten ve bosluktan yararlanmak icin yaptiklari yorumlari ve duzenledikleri egitimleri cok iyi hatirliyorum. Kendi musterilerimden nasil ogrenebileceklerini soranlara genelde bu iki meslek grubuna ait insanlarin duzenledikleri egitimlere temkinli yaklasmalarini tavsiye ediyordum. Dolayisi ile evet, hesap uzmanlarinin raporlama konulari uzerine yazdiklari kitaplara temkinli yaklasiyorum. (Not: Isini duzgun yapan kisileri kastetmiyorum )

Simdi gelelim aykiridir konusuna, yukaridaki mesajimda yer alan bilanco prensip ve ilkelerinden yaptigim alintiyi tekrar okumanizi tavsiye ederim. Acaba daha acik ve net nasil ifade edebilirlermis gercekten bilemiyorum. Gerci siz bilanconun likiditeye gore olmadigini da iddia etmistiniz. IAS23 konusundaki yorumunuzu ise hala yazim hatasi olarak algiladigim icin deginmek istemiyorum. (Bu arada ek bilgi: IFRS'te yine likiditeye gore ama ters sira izler)

Eger siz, keyfi olarak bilanco ilke ve prensiplerini goz ardi ederek, bilancodaki kimi kalemlerin donemini her ceyrekte degistirirseniz, ornegin sizin kendi yorumunuza gore yil sonuna kadar olanlari 180 hesaba, sonrasini 280 hesaba alirsaniz:

1. ceyrekte 180 hesapta 9 aylik bakiye raporlarsiniz

2. ceyrekte 180 hesapta 6 aylik bakiye raporlarsiniz

3. ceyrekte 180 hesapta 3 aylik bakiye raporlarsiniz

4. ceyrekte 180 hesapta hic bakiye raporlamazsiniz.

280 hesaba etkisi de her ceyrekte ters yonde olur, yukselen bir bakiye.

Raporlama uzerine calismiyor ve duzenli finansal tablo duzenlemiyor olabilirsiniz ancak boyle hazirlanmis bir bilancodan ne trend analizi calismasi yapabilirsiniz, ne her ceyrekte aldiginiz likidite oranlari birbiri ile tutarli olur (baska oranlarda etkilenir, sadece likidite ile sinirli kalmaz). Ozet olarak birakin elma ile armutu, siz elma, armut, portakal, ve kirazi karsilastirmaya calisirsiniz. Benzer bir mantigi diger hesaplar icin de ongoruyorsaniz yapilan hatali yorumun etkisi daha ciddi oranda hissedilir.

Mali tablolarin hazirlanmasi bir son degil tam tersine bir baslangictir. Bunlar son okuyucuya sirketin performansi ve gidisati uzerine bilgi vermek icin uretilir. Birincil amac karar almaya yardimci olmak, sirketin surdurulebilirligini saglamak ve performansini arttirmaktir. Vergi beyan etmek ikincil amactir. Bu yuzdendir ki isin ana amaci icinde yer almayan hesap uzmanlarinin hesap plani hakkindaki yorumlarina daha temkinli yaklasirim. Butun resmi gorebilen, butun halinde konuyu ele alabilecek kisilerin yorumlarina ise daha fazla onem veririm.

Bu bir kurallar sistemi / modelidir. Eger prensip ve ilkelerini goz ardi ederseniz, isin bir parcasini diger asamalari hice sayarak alip kendi basina yorumlarsaniz, hata yaparsiniz ve sistemin isleyisini bozarsiniz.

7.unite donem sonu kayit ve duzeltmelerini anlatiyor ve verilen ornekler konu ile alakali ve dogrudur. Buyuk ihtimal ile piyasada bu hesaplar genel olarak hatali kullanildigi icin, yeni nesli dogru bilgiler ile donatmak adina yazar ornekleri ozellikle secmis.

Bu kisim cok onemli degil, cok ilgili de olmayabilir:

Son bir ornek daha verecegim, bu ornek cok guclu bir ornek sayilmaz cunku taslak hesap planidir (Iskur bildigim kadari ile bunu kullaniyor veya benzerini). Ayrica konudan yillar sonra TDHP'yi TFRS'ye daha uyumlu hale getirebilmek icin hazirlanmis gibi gozukuyor (yeni ekledikleri hesaplardan). Peki niye bunu ornek olarak veriyorum, cunku benim icin gercekten 180 hesaplara ait bolume, artik insanlarin gozune sokarcasina not dusmeleridir. IFRS'te 1992 den bu yana bu hesaplar ile ilgili donemsellikleri bakimindan bir gelisme olmadi.

"180 Peşin Ödenmiş (Gelecek Aylara Ait) Giderler Bu hesap, gelecek hesap dönemlerine ait peşin ödenen giderlerin on iki aydan kısa süreye ait kısımlarının izlenmesinde kullanılır. İşleyişi: Gelecek aylarda ilgili gider veya maliyet hesaplarına borç kaydedilecek peşin olarak ödenen giderler, bu hesabın borcuna kaydedilir. İlişkin olduğu aylarda bu hesaba alacak verilmek suretiyle ilgili gider hesabına aktarılır. Dönem sonlarında, duran varlıklar içerisinde “280 Peşin Ödenmiş (Gelecek Yıllara Ait) Giderler” hesabında izlenen gider tutarlarının izleyen dönemin on iki aya isabet eden tutarları, bu hesabın borcuna aktarılır."

Bunun hakkinda bir yorum beklemiyorum. Dedigim gibi guclu bir ornek degil ancak eklenen aciklamalar beni gece gece gercekten guldurdu. Zaten bilanco ilkelerinde acik ve net olan bir konuyu, mecburen tekrar daha detayli olarak anlatmak zorunda kalmislar. Evet, hesap uzmanlarinin TDHP hakkinda gorusleri benim calistigim sirketlerde belki pek ragbet gormuyor olabilir, ancak devlet isletmelerinde calisanlar arasinda gordugu kesindir. Sanirim sonunda denetim sirasinda duzeltmekten yorulup insalarin gozune sokarcasina aciklamak istemisler.

faydalı bilgi için teşekkürler.@Iceman

Yazdıklarınız için tekrar yorumda bulunmam anlamsız olacak. Size bir önerim bulabilirseniz "Prof. Dr. NALAN AKDOĞAN" "Tek Düzen Muhasebe Sistem ve Uygulaması" ile "Bülent Üstünel" "Tek Düzen Hesap Planı Uygulaması" eserlerini edinin her ikisi de bu sistemin mimarlarıdır. Sistemin oluşturulmasını sağlayan gurubun içinde yer alırlar. Bülent Üstüneli yakın tanırım.

Tarihçeye gelince İİTİA mezunu biri olarak emin olun sizden daha iyi bilirim.

Karşılıklı fikir alışverişinde sadece görüşler, kaynaklar çarpışırsa ortaya güzel şeyler çıkıyor. Herkes faydalanıyor. Günlük hayatta bazen önem vermeden, üzerinde çok düşünmeden anlamının dışında kullandığımız kelimeler/cümleler çok olur. Ama uzmanlık gerektiren konularda her kelimenin, cümlenin anlamı gerçekten çok önemli. Bu tarz tartışmaları da okuyunca mesleğimi daha çok seviyorum, bir disipline sokuyor insanı.

Bu tarz tartışmaları görünce mutlu oluyorum açıkcası.Bazen bunalttığı da bir gerçek ama sonuçta tek amaç doğruyu bulmak. hep Kafka'nın karşılıklı yazıştığı birine söylediği bu cümle gelir aklıma.

"Beyinlerimiz ve fikirlerimiz çarpışsın isterdim ama görüyorum ki siz silahsızsınız bayım"

"Beyinlerimiz ve fikirlerimiz çarpışsın isterdim ama görüyorum ki siz silahsızsınız bayım"