Merhaba, forumda konu ile ilgili arama yapmama rağmen sonuç bulamadım.

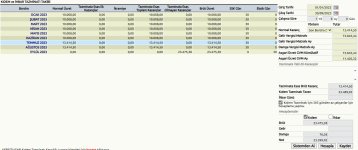

Sorum şu şekilde 1 yıl 4 ay 14 gün çalışması olan asgari ücretli bir kişi için kullandığım proğram olan Luca da, web sayfalarında yer alan hesaplama tablolarında ve en nihayetinde ise Türbom sitesindeki hesaplama aracında kriterleri doğru girmeme rağmen hepsinde gelir vergisi ve damga vergisi kesinti tutarlarını birbirinden farklı sonuç alıyorum.

Sanırım tazminat hesaplamalarında istisna uygulanacak gv ve dv hesaplamalarından ötürü farklı sonuçlar alıyorum.

Bana yalın ve özet ile istisnalı hesaplama hakkında yardımcı olabilirmisiniz.?

Sorum şu şekilde 1 yıl 4 ay 14 gün çalışması olan asgari ücretli bir kişi için kullandığım proğram olan Luca da, web sayfalarında yer alan hesaplama tablolarında ve en nihayetinde ise Türbom sitesindeki hesaplama aracında kriterleri doğru girmeme rağmen hepsinde gelir vergisi ve damga vergisi kesinti tutarlarını birbirinden farklı sonuç alıyorum.

Sanırım tazminat hesaplamalarında istisna uygulanacak gv ve dv hesaplamalarından ötürü farklı sonuçlar alıyorum.

Bana yalın ve özet ile istisnalı hesaplama hakkında yardımcı olabilirmisiniz.?